受国产鲜品猪肉行情偏强、欧盟猪肉产品反倾销立案调查等多重因素影响,二季度开始业内对进口产品看涨情绪不断升温,部分经销商积极囤货,至7月多数进口猪肉产品价格出现不同程度的上涨。当下市场进入短暂瓶颈期,但在看涨预期影响下,预计8-9月进口产品行情仍或偏强,但涨幅或收窄。

1. 2024年7月进口猪肉产品价格延续上行态势

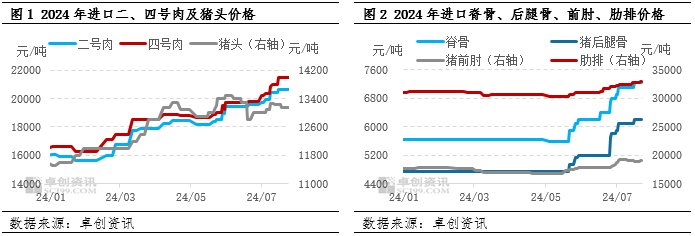

从图1、图2看到,2024年1-7月进口产品整体呈现上涨走势,其中进口号肉、猪头价格年初开始持续上行,骨类、排类、肘类价格自5月下旬开始出现明显好转。据卓创资讯统计,截至2024年7月25日,进口二号肉成交均价20650元/吨,较年初上涨28.66%;四号肉成交均价21500元/吨,较年初上涨29.13%;猪头(带耳去舌)成交均价13150元/吨,较年初上涨14.35%;脊骨(少肉)成交均价7250元/吨,较年初上涨28.32%;后腿骨(少肉)成交均价6200元/吨,较年初上涨30.53%;猪前肘成交均价19000元/吨,较年初上涨7.65%;肋排成均价33000元/吨,较年初上涨6.45%。

2. 经销商积极囤货,进口猪肉港口出货顺畅

导致进口猪肉产品价格普遍上涨的原因主要有两方面。

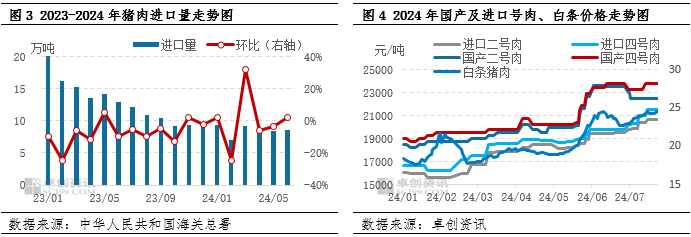

第一,2023年开始猪肉进口量不断下降,进口猪肉供应收紧。非瘟后上游各群体不断加大复产力度,国产猪肉由供不应求转为供大于求,供应过剩带来价格下行,2023年全国猪肉价格更是皆处于历史低位。进口商普遍盈利缩减,受制于资金压力及看涨预期不足,猪肉进口量不断下降。从图3看到,猪肉进口量由2023年1月21.54万吨降至2024年6月的8.56万吨,降幅达60.26%。进口量收紧、港口库存量有限,是支撑进口产品价格上涨的原因之一。

第二,多重利好因素拉动,经销商存看涨预期而积极囤货,港口出货顺畅。一方面,随着上游持续去产能,2024年3月开始国内猪肉供应出现紧张状况,白条价格震荡上涨,部分国产冻品跟涨。从图4看到,至6月国产及进口冻品价差拉大,经销商采购进口产品比例提升。另一方面,欧盟猪肉产品反倾销立案调查、某大型食品加工企业招标、外盘期货上涨等多重因素加剧业内看涨预期,且夏季为骨类、副产类消费旺季,7月谢师宴提振肘类消费。进口商看涨后市而积极囤货,5月下旬至今其余多数进口产品价格出现不同程度的上涨。

3. 看涨预期仍存,8-9月进口猪肉价格或整体偏强

供应方面,随着进口产品行情趋强,老货持续消化、新货成交量增加。根据船期推算,预计8-9月猪肉进口量或有增加,但幅度有限,整体仍处于偏低水平。需求方面,7-8月为传统的肉类的消费淡季,但与烧烤、熟食、凉拌食品相关的产品消费向好,同时油罐车事件影响下膘油类需求有一定提升,骨类、肘类、排类、副产品、膘油类等产品需求偏强。后期业内看涨预期仍存,而经过3-7月的逢低囤货,当下多数经销商采购偏谨慎,预计8-9月经销商囤货量增幅收窄。

供需双增,其中需求增幅略大于供应增幅,卓创资讯预计2024年7-8月进口猪肉产品价格仍或偏强,但涨幅收窄,产品整体走货速度略慢于6-7月。